学資保険はおすすめしない?返戻率ランキングやメリット・デメリットをご紹介

子供を持つ親なら誰もが、教育費用を如何にして準備するかという悩みを抱えています。

子供1人の、幼稚園から大学までにかかる教育費は約1,000万円といわれています。しかもこれはすべて公立に通った場合の金額です。

一般的な家庭であれば1,000万を用意するのは、簡単なことではありません。

子供を持つ親を対象にした教育資金の準備方法に関してのアンケートを見ると、

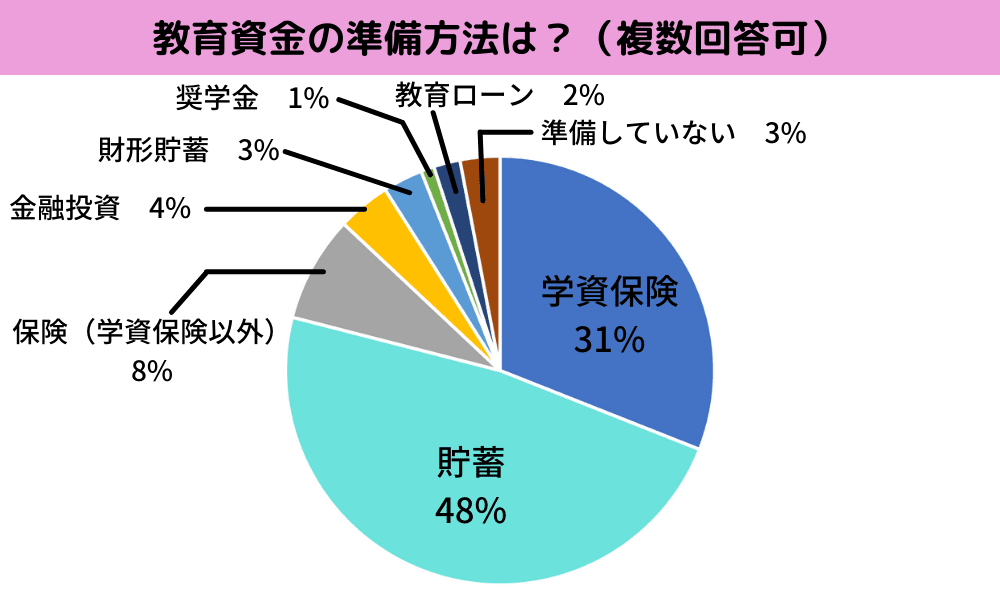

貯金(48%)と学資保険(31%)が教育資金の主な準備方法であることがわかります。

(出典)PR TIMES

今回は教育資金を貯める方法のひとつである学資保険について解説します。

学資保険にはメリットやデメリットがあり、学資保険に入ったほうがよい家庭やそうでない家庭があります。

本記事を読むことで、あなたが教育資金を貯めるために学資保険に入る必要性があるか否かを判断する際の参考となれば幸いです。

- 学資保険の返戻率ランキングをご紹介

- 学資保険は子供の教育資金を支払えないリスクを保障するためのものである

- 家庭によって学資保険の必要性の有無が異なる

- 学資保険の選び方は返戻率・保障内容・受け取り時期で決める

- 返戻率を上げる方法は5つある

Contents

学資保険|返戻率の高いおすすめ学資保険ランキング

学資保険を選ぶ上でまず注目するべきは返戻率です。

返戻率とは、支払った保険金額に対して受け取れる保険金額の割合を指します。

計算方法は以下の通りです。

【返戻金の求め方】

<b>「受け取る保険金額」/「支払う保険料の総額」×100=返礼率(%)</b>

返戻率が100%を超えると、支払った保険料の総額よりも受け取った保険金額のほうが高くなるため、返戻率が高く貯蓄性に優れた保険がおすすめとなります。

では、数多くある保険の中でも返戻率が高い学資保険を紹介します。

- 日本生命「ニッセイ学資保険」

- 富国生命「フコク生命の学資保険みらいのつばさ」

- 明治安田生命「つみたて学資」

- ソニー生命「学資金準備スクエア」

- 第一生命「こども学資保険」

日本生命「ニッセイ学資保険」

返戻率が最も高い第1位の学資保険は日本生命の「ニッセイ学資保険」です。

最も高い返戻率となるのは契約者が女性25歳、子供0歳の時に加入した場合であり、返戻率は106.11%。

ニッセイ学資保険は子供が0歳の場合、契約者の年齢が40代であっても返戻率105%以上と高い貯蓄性を持っています。

また、祝金の受け取りの有無も選べます。

富国生命「フコク生命の学資保険みらいのつばさ」

続いて返戻率が高い学資保険第2位は富国生命の「フコク生命の学資保険みらいのつばさ」です。

最も高い返戻率となるのは契約者が女性25歳、子供0歳の時に加入した場合であり、返戻率は105.86%。

みらいのつばさは払込期間が「11歳・14歳・17歳」と選べ、支払いも「月払い・半年払い・年払い」が選べるなど、自分達のライフプランに合わせた支払方法を選べる点が特徴です。

こちらも祝金の受け取りの有無も選べます。

明治安田生命「つみたて学資」

返戻金の高い学資保険第3位は明治安田生命の「つみたて学資」です。

最も高い返戻率となるのは契約者が女性30歳、子供0歳の時に加入した場合であり、返戻率は105.27%。

つみたて学資は、子供が18歳~21歳の間で保険金を4回に分けて受け取れます。

つまり、毎年の大学費用の支払いに備えた保険といえます。

また加入者へのサービスとして、妊娠や育児に関する悩みを専門家に相談出来るホットラインがあるもの特徴です。

つみたて学資では祝金の制度はありません。

ソニー生命「学資金準備スクエア」

学資保険の返戻率ランキング第4位はソニー生命の「学資金準備スクエア」です。

最も高い返戻率となるのは契約者が女性25歳、子供0歳の時に加入した場合であり、返戻率は103.78%。

学資金準備スクエアは保険金の受け取り時期を子供が17・18・19・20・21歳の時、小学校・中学校・高校入学時など受け取り時期が多様であり、柔軟に保険の設定が出来ます。

ただし、子供の年齢が3歳を超えてしまうとソニー生命の学資保険には入れないので、注意が必要です。

第一生命「こども学資保険」

最後に紹介する学資保険は第一生命の「こども学資保険」です。

こちらは契約者である親の年齢や性別に関係なく子供0歳の時に加入した場合は、返戻率は一定で103.39%。

つまり、親がどの年齢から加入しても返戻金に変わりはなく、幅広い年齢層を対象にしている保険といえます。

保険金の受け取りを17・18歳から通算5回に分けて、受け取ることが出来るため、大学への進学や毎年の大学授業料に備えられる仕組みとなっています。

また、払い込み免除保証が3つの型から選べるもの特徴です。

学資保険とは

学資保険とは子供の将来かかる教育費に備えて、計画的に資金を積み立て、大学入学時など必要な時期に保険金を受け取ることが出来る仕組みです。

また祝金制度がある学資保険もあり、小学校・中学校・高校入学のタイミングで祝金として、まとまった金額を受け取ることが出来ます。

そもそも学資保険は何を目的として加入するのしょうか。

学資保険の目的は大きく2つあります。

- 教育資金の貯蓄が出来ずに教育費が払えないことを防ぐ

- 収入の要である親が亡くなった場合に教育費が払えないことを防ぐ

つまり学資保険の役割とは、将来の子供の教育費を支払えないリスクに対して、学資保険に加入することで、そのリスクを保障してもらうことです。

単純に子供の教育費を貯蓄するだけであれば、銀行などの金融機関に教育資金を貯蓄すれば問題ありません。

学資保険は教育費の貯蓄が出来るだけでなく、万が一収入の要である親が亡くなってしまった場合に、子供が学校に通えるように教育費を保障してくれる「払い込み免除制度」や「育英(養育)年金制度」などの保障機能があることが特徴です。

学資保険のメリット

学資保険に加入する主なメリットは以下の3つがあります。

- 親に万が一があった場合に教育費を準備することが出来る

- 教育費を計画的に準備することが出来る

- 所得税・住民税の負担が軽減する

契約者が万が一亡くなった場合にも教育費を準備することが出来る

学資保険の一番のメリットともいえるのは、教育費を稼ぐ親に万が一があった場合にも教育費を準備出来ることです。

特に家族の稼ぎ頭である方が亡くなってしまうと、大学などの教育費を準備することは難しくなります。

その場合でも、学資保険に入っていれば保険料の支払いを免除し、満期になれば保険金を受け取れる「支払い免除制度」があるなど、将来の万が一のリスクに備えるという点では安心出来ます。

教育費を計画的に準備することが出来る

学資保険は基本的には祝金のタイミングもしくは満期になるまで、保険金を引き出すことは出来ません。

学資保険は引き出せない貯蓄として、しっかりと教育費を準備出来る仕組みとなっています。

そのため、手元にお金があると使ってしまう方、自分では計画的に教育資金を貯蓄出来る自信がない方にとってはおすすめです。

所得税・住民税の負担が軽減する

学資保険は生命保険控除の対象となります。

そのため、支払う保険料の金額に応じて所得税や住民税が控除され、所得税・住民税の支払の負担が軽減されます。

支払った保険料が貯蓄されるだけでなく、税金の負担軽減にも繋がるのもメリットのひとつです。

学資保険のデメリット

学資保険にはメリットだけでなく、もちろんデメリットもあります。

学資保険に関する主なデメリットは以下の3つです。

- 急な出費に対応出来ない

- 元本割れのリスクがある

- インフレに弱い

急な出費に対応出来ない

学資保険は設定した受け取り時期が来るまで、積み立てた金額を受け取ることは出来ません。

そのため、メリットで挙げた「教育費を計画的に準備することが出来る」半面、病気や事故などにより急遽入院費などのお金が必要になっても、学資保険から切り崩して準備が出来ないデメリットも併せ持っています。

唯一、積み立てた保険料を途中で受け取ることが出来るのは解約した時のみです。

しかし基本的に保険は途中解約した場合、元本割れ(積み立てた保険料よりも、受取金額が少ない)を起こしてしまうため、あまりおすすめ出来ません。

元本割れのリスクがある

先ほども解説した通り、途中解約してしまうと積み立てた保険料よりも、受取金額が少なくなる元本割れのリスクが学資保険にはあります。

また子供の医療保障であったり、契約者の万が一に備えて英育年金を受け取るなど、保障が手厚い商品に関しては満期で受け取る保険金が元本割れする場合があります。

インフレに弱い

インフレとは、一定期間にわたって物価が上昇し続けることで、相対的にお金の価値が下がってしまう現象です。

学資保険は受け取る時期や祝金の金額が契約時に決まります。

そのため、いざ満期の受け取り時期にインフレが起こっていた場合は、当初予定していたよりもお金の価値が下がっているので、教育資金が足りなかったということも起こりえます。

こんな家庭には学資保険はいらない

学資保険は全ての家庭に必要なわけではありません。

以下のような家庭には学資保険は不要と思われます。

- 十分な貯蓄や労働収入がある

- 株などの金融資産運用に自信がある

- しっかりと自分で計画的に貯蓄が出来る

学資保険は子供の将来の教育資金を準備するために加入します。

そのため、大学までの教育資金を準備出来るほどの貯蓄がある家庭や収入が高い家庭は、教育資金の準備に困る可能性が低いため、学資保険に加入する必要性は低いです。

また学資保険は、プロが保険料として積み立てた資金を運用して元本を増やしてくれますが、運用費などが保険料から引かれることもあり利率はあまり高くありません。

そもそも資金運用目的で学資保険に加入する方はいないと思いますが、資金運用で資産を増やして教育資金に充てたいのであれば、資産運用経験や自信のある方は自分で他の金融資産運用を行ったほうが利率がよい可能性が高いです。

最後にきちんと計画的に教育資金を貯蓄出来る方は学資保険に入るメリットはほとんどないため、加入する必要性が低いです。

万が一の時に備えて教育資金を用意したいのであれば、学資保険でなくとも他の保険でも対応は出来るため、各家庭のライフプランに合った保険を選ぶようにしましょう。

こんな家庭に学資保険はおすすめ

学資保険に加入をおすすめするのは、以下に当てはまる家庭です。

- 自分で貯蓄することが苦手である

- まだ子供の教育資金を準備していない

- 資産運用が苦手で、今後も自分で行うことはない

学資保険は満期になるまで、保険金の受け取りが出来ないため自分で教育資金を貯蓄することに自信がない方には加入をおすすめします。

また、子供の教育資金をまだ準備しておらず、これから教育資金の準備方法を考えるという家庭は選択肢のひとつに入れてよいと思います。

更に学資保険は銀行に貯蓄するよりも利率がよいので、単純に銀行にお金を預けておくよりも資金運用として学資保険に加入するほうが、将来準備出来る教育資金に余裕が出来るかもしれません。

もちろん元本割れのリスクもありますので、教育資金を準備する選択肢のひとつとして、家族間でよく話し合ってから、学資保険への加入を決めるようにしましょう。

学資保険の選び方

学資保険に加入するにあたって、どの保険を選べばいいか迷う方もいると思います。

大前提として各家庭によって適切な学資保険は異なるため、ここでは学資保険を選ぶ際に確認しておくべきポイントをご紹介します。

- 返戻率

- 保障内容

- 受け取り時期や祝金の有無

学資保険を選ぶ際に、まず確認するべきは返戻率です。

返戻率が高いほど支払った保険料に対して、満期で受け取れる保険金が高くなるので、「少しでも多く教育資金を貯蓄したい」という方は返戻率の高い保険を選びましょう。

また、学資保険は種類によって様々な保障内容があります。

中には保障内容が手厚い学資保険もあります。

一概に返戻率だけを見るのではなく、あなたが不安に思っていることに対して補ってくれる保障が付いているかを確認することも重要です。

最後に受け取り時期と祝金の有無についてです。

こちらも各家庭のライフプランによって、適切な受け取り時期など祝金の必要性は異なってきます。

受け取り時期は数回に分かれていたほうがよいのか、まとめて受け取るほうがよいのか。

祝金はあるほうがいいのか、それとも大学入学時に備えて満期でまとめて受け取るほうがいいのか。

自分達のライフプランにあった保険の内容かどうかを確認しましょう。

学資保険の返戻率を高くする方法

学資保険の返戻率を高くする方法として以下の5つがあります。

- 不要な特約はつけない

- 早期に保険料の払い込みを完了させる

- なるべく早めに学資保険に加入する

- 保険料をまとめて払う

- 祝金は受け取らない

不要な特約はつけない

学資保険は手厚い保障内容など特約がついている商品ほど返戻率が低くなり、元本割れの可能性も高くなります。

特約には子供が入院した時に給付金が支給される医療保険特約や、契約者が亡くなった際に支払われる英育年金などがあります。

返戻率と特約の充実度はトレードオフであることを覚えておきましょう。

早期に保険料の払い込みを完了させる

保険料を早期に払い込み完了させることで、保険会社が資金を運用出来る期間が長くなるため、結果的に返戻率が高くなる可能性が上がります。

早期の保険料払い込みの方法として、一括払いと短期払いがあります。

いずれも一度に支払う保険料は高くなりますが、全体で見た時の保険料の払い込み総額は安くなり、返戻率は高くなるため、一括払いや短期払いが可能な方はおすすめです。

なるべく早めに学資保険に加入する

学資保険に限ったことではありませんが、保険は年齢が若いうちに加入したほうが保険料は安くなります。

これは年齢を重ねるほど死亡率が上がるためです。

また一般的には、子供の年齢が低い時期に学資保険に加入するほど、返戻率が高くなります。

例えば18歳で満期受け取りをするとして、子供が0歳の時に加入すれば運用期間は18年間です。

しかし子供が6歳の時に加入すると、運用期間は12年になります。

投資は運用期間が長いほど、安定して利益が出やすいため子供の年齢が低い時期に加入することをおすすめします。

保険料をまとめて払う

保険料を年払いや半年払いにすることで保険料が割り引かれます。

支払う保険料が割り引かれても、受け取る保険金額はかわらないため、毎月払いよりもまとめて支払いをしたほうが返戻率は高くなります。

祝金は受け取らない

祝金は一見名前を見ると、保険会社からご祝儀のような形で支払わていると思われがちです。

しかし祝金は、自分達が支払った保険料の中から小学校・中学校・高校入学などのイベント時に、保険金を受け取っています。

保険料の中から支払われる祝金を受け取ることで、運用額は減ってしまうため返戻率は低くなります。

特に大学に備えて教育資金を準備したい方や返戻率を高くしたい方は祝金がない保険、もしくは祝金を受け取らない選択が出来る保険を選ぶようにしましょう。

しっかりと学資保険を選びたいなら無料相談窓口へ

ここまで学資保険についていろいろと解説してきましたが、中にはこのような方もいると思います。

このような悩みがある方は、一度無料相談窓口に行ってみることをおすすめします。

無料相談窓口とは「ほけんの窓口」や「保険見直し本舗」などです。

現在は直接足を運ぶ「店舗型」だけではなく、自宅にファイナンシャルプランナーが来てくれる「訪問型」や自宅から相談出来る「オンライン相談」などもあります。

無料相談窓口では、今自分が不安に思っていることを聞いてもらい、自分の悩みや不安に対応する保険を紹介してくれます。

自分で調べても絞り切れない場合やライフプランの立て方など相談したい場合は、無料相談窓口を活用してみましょう。

よくある学資保険のQ&A

ここでは学資保険に関してよく聞かれる質問に答えていきます。

Q.子供がいたら学資保険は必ず入ったほうがいいのか?

A.子供がいるからといって学資保険に必ず入る必要はありません。

学資保険以外にも教育資金を準備する方法はいくらでもあります。

あくまでひとつの選択肢として考える程度で問題ありません。

Q.学資保険を満期で受け取る場合に税金はかかるのか?

A.満期で一括で受け取る場合や祝金には税金がかかりません。

細かくいうと、満期で受け取る金額が保険料の支払金額の総額よりも50万円より多くなった場合には課税対象となりますが、現在の返戻率ではほとんどありえません。

逆に課税対象となるのは、年金のように毎年受け取る場合(雑所得として所得税がかかる)や契約者と受取人が異なる場合(贈与税がかかる)です。

まとめ|学資保険は家庭によっておすすめか否か異なる

- 学資保険の返戻率ランキングをご紹介

- 学資保険は子供の教育資金を支払えないリスクを保障するためのものである

- 家庭によって学資保険の必要性の有無が異なる

- 学資保険の選び方は返戻率・保障内容・受け取り時期で決める

- 返戻率を上げる方法は5つある

学資保険は子供の教育資金を準備するひとつの方法です。

そのため、家庭によっては学資保険がおすすめ出来る場合とそうでない場合があります。

ひとついえることは、目的やライフプランが曖昧なまま学資保険に加入してもあまり意味がありません。

まずは家族でライフプランについて話し合い、必要に応じて無料相談窓口を活用し、自分達に学資保険が必要か否かを判断するようにしましょう。

この記事が学資保険の加入の可否を決める際や学資保険を選ぶ際の判断材料になれば幸いです。