がん保険はいらない?もったいないと言われる理由や必要性・メリットデメリットを解説!

結婚、出産など、人生の転機を機会にがん保険に加入することを考える方は少なくないはずです。

しかし、初めて保険に入る場合などは

「がん保険って入るとどんなメリットがあるのか」

「そもそもがん保険に入る必要性がわからない」

といった疑問があるでしょう。

本記事では、本当にがん保険に入る必要があるのか。公共の制度ではどのようなものがあるのか。メリットとデメリットを含め解説します。

この記事の概要

- がん保険に入る必要性はあるのか

- がん保険に入るメリットとデメリットは

- 公共の医療制度ではどんなものがあるのか

Contents

がん保険の必要性を徹底解説

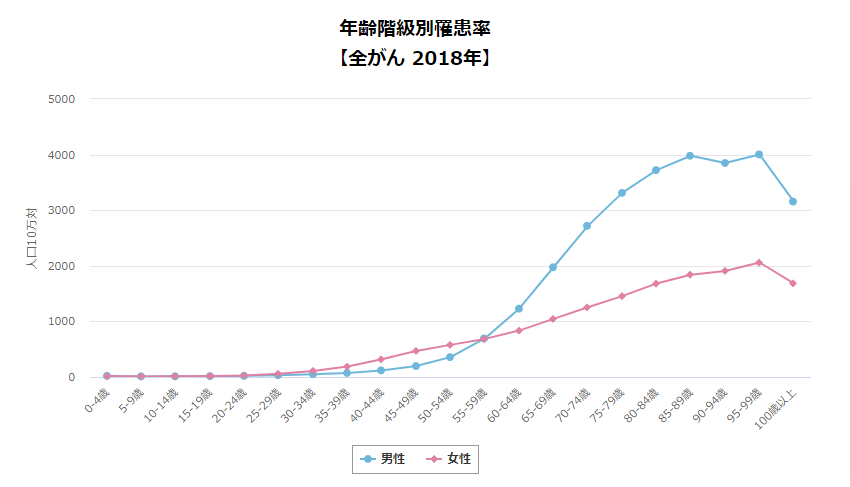

年代ごとのがんの罹患率をもとにがん保険が必要かどうかを解説していきます。

がんの罹患率は男性・女性共に30歳後半~40歳を過ぎてから上昇しています。

がん保険へ加入することを考えるなら、30歳後半~40歳の年代を視野に入れるべきでしょう。

高齢になるにつれてがんの罹患率は高くなっていくため、年齢が上がるにつれてがん保険の必要性は高まるといえます。

年代別のがん保険の必要性

年代ごとのがんの罹患率からがん保険の必要性を洗い出していきます。

男性の場合、55〜59歳まで緩やかに罹患率が上昇し、60歳以降で急激に上昇していきます。

女性の場合、男性と比べると緩やかに上昇しいていくことがわかります。

男女ともに高齢になるにつれて、罹患率は高くなるため、がん保険の必要性は増してくるでしょう。

がん保険と貯金どちらが正解?

がん保険に加入するのとがん保険に加入せず貯蓄でがんに備えるのではどちらが正解か。

貯金に余裕がある方の場合、がん保険に加入しなくても医療費を賄うことが出来る可能性が高いです。

ですが、貯金があまりないという方の場合はがん保険に加入するのがよいでしょう。

がん治療にかかる費用(入院費+手術代)は、がんの種類にもよりますが、おおよそ30万円程度です。

さらに入院費とは別に、食事代も1食460円程かかります。

がんの種類、症状によって異なりますが、入院日数が20日とした場合、2万7600円の食費がかかるというわけです。

トータルで、がん治療にかかる費用は安く済んだとしても33万円程度はかかります。

治療費以外にも家族の生活費なども考えたら、貯金としては100~200万円程度は最低でも必要になってくるのではないでしょうか。

がん保険に加入するメリットとデメリット

がん保険に加入することでメリットはもちろん、デメリットも存在します。

ここではがん保険に存在するメリットとデメリットについて見ていきましょう。

がん保険に加入すると「給付金によってまとまったお金を受け取ることが出来る」「長期入院となった場合でも保障がしっかりしているため安心」といったメリットがあります。

その反面がん保険に加入するデメリットとして「保険料を支払うことによる月々の家計の負担」「がん保険以外の病気に対しては適用されない」「契約後すぐに保障がされるわけではない」といったものが存在します。

がん保険のメリット

がん保険に加入するメリットは主に次の2つです。

がん保険のメリット

- 診断給付金などまとまったお金が受け取れる

- 長期入院になった場合でも安心

がん保険に加入することで、給付金でまとまったお金を用意することが出来ます。

そして、再発などによって長期入院が必要となってしまった場合でも、入院費が保障されるため安心して治療に専念することが可能です。

がん保険のデメリット

がん保険のデメリットは主に次の3つです。

がん保険のデメリット

- 保険料を支払う必要がある

- がん以外の病気には使えない

- 契約してすぐに保障されるわけではない

がん保険に加入するためには、毎月の保険料を支払う必要があります。

保障内容を手厚くすれば保険料も比例して高くなるため、家計のバランスを考える必要があります。

また、がん保険では、がん以外の病気には保障がされません。

また、がん保険に加入しても免責期間があるためすぐに保障が適用されるわけではないので注意が必要です。

がんに罹患する確率は高い? 低い?

日本人が生涯のうちにがんと診断される確率は男性65.0%、女性50.2%

がんで死亡する確率は男性26.7%、女性17.8%

出典:国立がん研究センターがん情報サービス「がん統計」

がんに罹患する確率は男性65.0%、女性50.2%ともに2人に1人はがんと診断されています。

そして、がんで死亡する確率は男性は26.7%で4人に1人、女性は17.8%で6人に1人の割合となっています。

男女共に2人に1人はがんと診断されるということは、誰しもがんになる可能性がを秘めていているということです。

がんにならないと楽観視せずに、がんに備えることが大切です。

がん治療にかかる費用はいくら? がんの種類別に解説!

| がんの種類 | 平均在院日数 | 入院費用(3割負担) |

|---|---|---|

| 胃 | 19.2日 | 約28万6000円 |

| 結腸 | 15.7日 | 約27万7000円 |

| 直腸 | 15.7日 | 約30万7000円 |

| 気管・気管支及び肺 | 16.3日 | 約25万6000円 |

出典:平均在院日数:厚生労働省「平成29年(2017)患者調査の概況 退院患者の平均在院日数等」

入院費用:公益社団法人全日本病院協会「医療費(2019年度 重症度別 年間集計)」

がんの種類にもよりますが、入院費用は25万~30万円がかかることがわかります。

1人部屋を選択した場合、ベッド代に1日あたり7,828円の費用がかかるので、20日入院した場合15万6560円の追加費用が必要です。

さらに入院費とは別に、食事代も1食460円かかります。20日間入院した場合、2万7600円かかります。

胃がんで20日入院した場合

- 入院費用 28万6000円

- ベッド代 15万6560円

- 食費 2万7600円

- 合計 47万160円

がんで入院した場合、入院費用全体としては、40万~50万がおおよその目安となるでしょう。

出典:厚生労働省 中央社会保険医療協議会資料「主な選定療養に係る報告状況(2016年10月19日) 」

がん保険でもらえるお金の内訳

一般的ながん保険による給付金は主に以下の6つです。

がん保険給付金

- 診断給付金

- 入院給付金

- 手術給付金

- 通院給付金

- 先進医療特約

- 女性疾病特約

「診断給付金」「入院給付金」「手術給付金」「通院給付金」の4つの給付金に対して。

「先進医療特約」「女性疾病特約」に関しては、オプションになるので、すべての方に保障がされるというわけではないのですが、併せて紹介します。

診断給付金

がんと診断された時にもらえる給付金1回しかもらえないタイプと複数回もらえるタイプがあるので支給要件をしっかり確認しておく必要があります。

100万~300万円が支給されることが多いようです。

入院給付金

がんで入院することになった時、入院日数に応じてもらえる給付金1日当たり5,000円~1万5000円が一般的となっています。

がん保険の入院給付金は、基本的に制限が存在しないため、入院日数分の給付金がもらえます。

長期の入院となった場合でも、安心して治療に専念することが可能です。

手術給付金

がん治療のため、手術を受けた時にもらえる給付金手術の種類によって、入院給付金の日額の10倍、20倍といったように支給されます。

通院給付金

退院後にがん治療目的で通院した場合、通院日数に応じてもらえる給付金入院せず、通院のみの治療であっても支給されるタイプが増えてきました。

近年では、入院日数も短くなっているので、通院での治療がメインとなる場合も増えてきているため、通院給付金の重要性が増している要因のひとつとなっています。

特約

特約とは単体では契約出来ないオプションとなっていますが、保障をより充実にすることが出来ます。

先進医療特約

先進医療とは、厚生労働大臣が定める高度な技術による治療のことで、公的医療保険の対象外となっているものです。

先進医療にかかる技術料のうち自己負担額と同額(通算2,000万円までが多い)の給付金を支給されます。

女性疾病特約

女性特有のがんに対して治療を行った時にもらえる特約。

乳がん、子宮がんなど女性特有のがんに対して保障がされます。

知らなきゃ損! 公的制度の種類3選

公的医療制度3選

- 高額療養費制度

- 傷病手当金

- 医療費控除

がんに限らず、病気に罹患した時に頼れる公的制度が存在します。

申し込みを行えば基本的には誰でも利用することが出来る制度になっていますが、「傷病手当金」に関しては、自営業やフリーランスで働いている方は利用することが出来ないものになるのでご注意ください。

高額療養費制度に関しては、医療費の負担を大幅に減らすことが出来るので、利用するための条件、申し込み方法を把握しておくとかなりの手助けになるはずです。

高額療養費制度

高額な医療費を支払うことになった場合、一定の金額を超えた分が、後で払い戻しされる制度になります。

たとえば、年齢70歳未満かつ、給与の月額が28~50万円の方で、かかった医療費が100万円で自己負担が30万円の場合、21万2570円が高額医療費として払い戻しされることになります。

さらに、1年間のうち、3箇月以上高額療養費制度による支給を受けた場合、4箇月目からは「多数該当」として自己負担額がさらに軽減されます。

差額ベッド代や入院中の食事代などは高額療養費制度の対象外となるので注意が必要です。

傷病手当金

病気や怪我のため、会社から給料が支払われなくなってしまった場合でも、給料の3分の2が最大で1年6箇月の間支払われる制度です。

しかし、自営業やフリーランスの方は使用することが出来ないので注意してください。

医療費控除

医療費控除とは、1月1日から12月31日までの1年間の医療費が10万円を超えた場合、確定申告を行うことで所得税と住民税の負担を減らすことが出来る制度です。

がん保険の必要性について|まとめ

がん保険の必要性|まとめ

- 公的制度だけでも医療費を抑えることは可能

- がん保険に加入することで公的制度より充実した保障を受けられる

- がん以外の病気には利用出来ない

- 自分自身のライフスタイルを考慮した上で、がん保険を利用するか考えることが大切

本記事では、がん保険の必要性を解説してきました。

がん保険に加入しなくても、公的制度を使用することによって医療費を抑えることは出来ますが、がん保険に加入したほうが手厚い保障があるのも事実です。

がん保険では、がん以外の病気に対しては、保障がされないというデメリットがありますが、万が一がんになった時には、まとまったお金を受け取ることが出来るメリットがあります。

がんになる可能性、万が一がんになった場合、貯金は十分か、家族の生活を保障することが出来るかなど様々な要因を考慮した上で、ご自身のライフスタイルに合わせてがん保険を活用することが大切でしょう。